Az IT fejlődése nem csak a versenyelőny megtartásának egy legfőbb eszközévé, hanem egyben a piacra lépés legminimálisabb korlátjává is vált. A bankszektorra különösen erős verseny jellemző, az elektronikus csatornák létrehozása és üzemeltetése alapkövévé vált a pénzintézeti marketingstratégiáknak. A nem-klasszikus új belépők (pl. FinTech cégek) megjelenésén túl, a vállalatoknak az informatikai fenyegetések hatalmas eszköztárával is szembe kell nézniük. Napjainkban a kibertámadások száma egyre növekszik, a bankszektor pedig rendszeresen kerül a célkeresztbe. A felhasználók ezért bizalmatlanok az elektronikus szolgáltatásokkal kapcsolatban, magas az észlelt kockázat, különösen ha pénzügyekről van szó. Felmerül a kérdés: hogyan tudjuk csökkenteni ezt az észlelt kockázatot?

Az IT fejlődése nem csak a versenyelőny megtartásának egy legfőbb eszközévé, hanem egyben a piacra lépés legminimálisabb korlátjává is vált. A bankszektorra különösen erős verseny jellemző, az elektronikus csatornák létrehozása és üzemeltetése alapkövévé vált a pénzintézeti marketingstratégiáknak. A nem-klasszikus új belépők (pl. FinTech cégek) megjelenésén túl, a vállalatoknak az informatikai fenyegetések hatalmas eszköztárával is szembe kell nézniük. Napjainkban a kibertámadások száma egyre növekszik, a bankszektor pedig rendszeresen kerül a célkeresztbe. A felhasználók ezért bizalmatlanok az elektronikus szolgáltatásokkal kapcsolatban, magas az észlelt kockázat, különösen ha pénzügyekről van szó. Felmerül a kérdés: hogyan tudjuk csökkenteni ezt az észlelt kockázatot?

A bevezetéshez kapcsolódva, érdemes megvizsgálnunk, hogy milyen trendek figyelhetőek meg:

- 2019-re a mobilbankot használó felhasználók száma eléri az 1,75 milliárdot, és a világ teljes népességének 32%-a már online fogja a banki ügyeit intézni.

- A hazai lakosság 34%-a intézte pénzügyeit interneten 2015-ben.

- 2015-ben az európai uniós polgárok 18%-a nem bankolt online a biztonság feltételezett hiánya miatt.

- 12 000 felhasználó bevonásával készített felmérés szerint a megkérdezettek 64%-a aggódik amiatt, hogy az online bankolás során csalás áldozata lesz, ugyanakkor csupán 60%-uk használ valamilyen biztonsági megoldást az eszközein.

Informatikai biztonság: percepció és valóság

A külvilág megértése az érzékelés és az észlelés együtteseként, azaz a percepció útján történik. Ezen folyamaton keresztül szelektáljuk, rendezzük és értelmezzünk az érzékszerveinkkel felfogott ingereket, ezáltal összefüggő, értelmes képbe rendezve a világot, azonban a percepció és a valóság sok esetben nem fedik egymást. Meghackelt vállalatok, ellopott online identitások, megfigyelés és kémkedés – néhány szalagcím a mindennapokból. A média rendkívüli hatás gyakorol az emberi percepcióra, amely kihat a fogyasztói magatartásunkra, szokásainkra is.

A közgazdaságtan alapvetően kockázatkerülőnek tekinti az átlagembert, aki a biztos dolgokat részesíti előnyben. A banki elektronikus csatornák és a biztonság összefüggése elsősorban a fizikai és a pénzügyi kockázatot érinti, és azt is komplexen: nem csak az a kérdés, hogy nem lopják-e el az adataimat netbankolás közben, hanem például egy rossz bankszámlaszámra történő utalás vagy hibás internetes vásárlás esetén visszakapom-e a pénzem?

A szekunder kutatásom megerősítette, hogy a magyar társadalom alapvetően kockázatkerülő természetű, és hajlamos felnagyítani negatív percepciójú félelmeit. A szakirodalmi kutatás pedig alátámasztotta, hogy az informatikai támadások veszélye valós fenyegetés, növekvő tendenciával.

Ideje megkérdezni az ügyfeleket

A probléma mélyebb megértés, illetve releváns válaszok megszerzése céljából primer kutatást végeztem, amely során a mélyinterjú és online kérdőív eszköztárát használtam. Utóbbi egy 100 fős mintával, 22 és 40 közötti válaszadók segítségével készült el.

A hipotéziseket az SPSS program segítségével elemeztem és az alábbi táblázatban összegeztem:

|

Hipotézis száma |

Hipotézis tartalma |

|

H1 |

A megkérdezett férfiak számára fontosabb a biztonság a banki elektronikus csatornák esetében. |

|

H2 |

A megkérdezett nőket jobban zavarja a bonyolult kezelőfelület és belépés, mint a férfiakat. |

|

H3 |

A megkérdezettek szerint az elektronikus csatornák használatára leginkább az okostelefont használják a felhasználók. |

|

H4 |

A legnépszerűbb elektronikus banki funkció az egyenleglekérdezés. |

|

H5 |

A megkérdezettek szerint a felhasználók reális veszélynek látják egy informatikai támadás bekövetkezését. |

|

H6 |

A megkérdezettek nem bíznak meg egy külső szolgáltatóban (pl. PayPal). |

|

H7 |

A megkérdezettek szerint az ismerősöktől hallott rossz tapasztalat eltántorítja a felhasználókat az elektronikus csatornák használatától. |

Az első két hipotézist kereszttábla-elemzéssel, azon belül is a Pearson-féle khi-négyzet próbával teszteltem, hiszen azt kellett megvizsgálnom, hogy van-e valódi összefüggés a nemek és a különböző változók között. Az eredmények alapján az első hipotézist elvetettem, mert nincs kapcsolat a nemek és a változóra adott válaszok közt, mindkét nem ugyanolyannak ítéli meg a biztonság kérdését.

A második hipotézisemben azt feltételeztem, hogy a nőket jobban zavarja a bonyolult kezelőfelület és belépés, mint a férfiakat. Itt is 0,005 feletti a szignifikancia szint, tehát nincs kapcsolat a nemek és a változóra adott válaszok közt, így a második hipotézisemet is elvetettem.

A vonatkozó kérdést vizsgálva, miszerint okostelefonnal bankolnak a felhasználók a legtöbbet, a harmadik hipotézist elvetettem, az eredményért lásd az 1. ábrát.

Ahogyan az látható – az előzetesen feltételezésemmel szemben – az asztali számítógép, illetve a laptop dominál az eszközhasználat területén, az applikáció csupán 20%-nál szerepelt az első helyen. Ez az eredmény alapvetően két jövőbeli feladatot vetít előre: az e-bankos webfelületet folyamatosan fejleszteni kell, ezzel egy időben pedig meg kell szerettetni a felhasználókkal az applikációt.

A negyedik hipotézisemet elvetettem, a válaszadók leginkább forint és deviza átutalás céljából használja az elektronikus csatornákat, szemben más funkciókkal. A teljes (átlagolt) áttekintésért lásd a 1. táblázatot.

1. táblázat: A negyedik hipotézis tesztelése

|

Forint vagy deviza átutalás |

4,13 |

|

Egyenleg, illetve számlatörténet lekérdezés |

4,08 |

|

Kiegészítő funkciók (pl. ATM kereső) |

2,63 |

|

Csekkbefizetés |

2,60 |

|

Limitmódosítás |

1,79 |

|

ATM keresés |

1,71 |

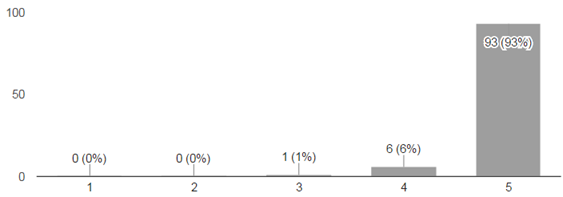

Áttérve a funkcionális jellemzőkre, az egyik legkimagaslóbb értéket a rendelkezésre állás kapta. A válaszadók 93%-a kiemelten fontosnak tartja, hogy mindig elérhetőek legyen ezek a szolgáltatásokat, ahogyan azt a 2. ábra is mutatja.

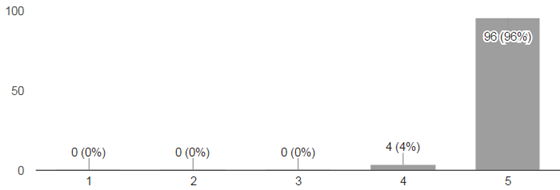

A másik, még ennél is nagyobb értéket kapó jellemző a biztonságos környezet volt. Ahogyan az a 3. ábrán is látható, a kutatásban résztvevők 96%-a gondolta nagyon fontos tényezőnek a biztonságos környezet meglétét. A kutatásom során egyértelműen ez a két jellemző kapta a legnagyobb szavazati számot.

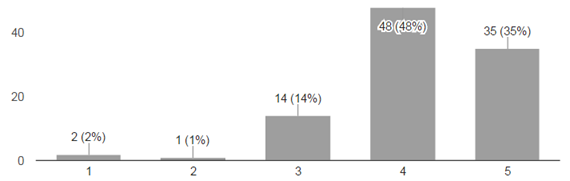

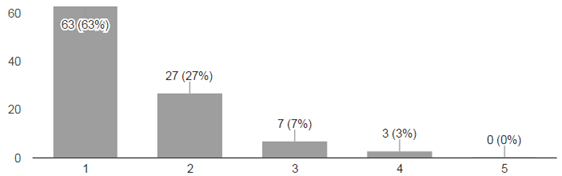

A percepció tekintetében, a kvantitatív kutatásom nem erősíti meg a szekunder kutatás eredményeit, miszerint a felhasználók reálisnak érzik, hogy bármikor online csalás áldozatai lehetnek. Ebből kiindulva, a 4. ábrát vizsgálva, az ötödik hipotézisemet elvetettem.

- ábra: Bármikor online csalás áldozata lehetek. (1=egyáltalán nem ért egyet; 2=inkább nem ért egyet; 3=nem tudja megítélni; 4=inkább egyetért; 5=teljes mértékben egyetért)

Bár a válaszadók nagy többsége nem tudja megítélni a támadás valószínűségének nagyságát, de 37%-uk kevésbé tartja azt lehetségesnek, hogy támadás áldozata lesz. Ugyanakkor érdemes megjegyeznem, hogy a maradék kitöltők, akik valós veszélyként tekintenek erre, nincsenek sokkal lemaradva (30%-a a válaszadóknak) a kétkedők mögött.

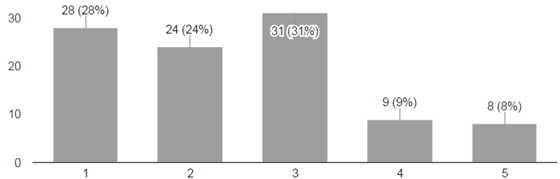

Érdekes egybevetni ezt az eredményt azzal a kérdéssel, hogy a válaszadók, mennyire érzik biztonságosnak az internetes bankolást, erről lásd az 5. ábrát.

- ábra: Mennyire érzi biztonságosnak az internetes bankolást? (1=egyáltalán nem biztonságos; 5=nagyon biztonságos)

Látható, hogy itt szinte eltűnnek a kétkedők és döntően biztonságosnak, megbízhatónak ítélik meg a felhasználók a digitális bankolást. Vélhetően arról van szó, hogy a válaszadók nem voltak következetesek, hiszen a két eredmény bizonyos szinten ellentmond egymásnak.

A hatodik hipotézisemet elfogadtam, a válaszadók nem tartják biztonságosabbnak, megbízhatóbbnak egy külső szolgáltatót, mint a saját bankjukat. Felhívom azonban a figyelmet arra, hogy a kutatásban résztvevők majdnem egyharmada nem tudta megítélni a kérdést, ezt mutatja a 6. ábra.

- ábra: Biztonságosabb egy külső szolgáltató (pl. PayPal), mint a bankom. (1=egyáltalán nem ért egyet; 2=inkább nem ért egyet; 3=nem tudja megítélni; 4=inkább egyetért; 5=teljes mértékben egyetért)

A másoktól hallott rossz tapasztalat vizsgálatakor elvetem a hetedik hipotézisemet. A válaszadók többsége szerint semmilyen hatással nincs rájuk az ismerősöktől hallott rossz élmények, erről lásd a 7. ábrát.

- ábra: Ismerősöktől hallott rossz tapasztalatok eltántorítanak abban, hogy használjam a bankom elektronikus csatornáit. (1=egyáltalán nem ért egyet; 2=inkább nem ért egyet; 3=nem tudja megítélni; 4=inkább egyetért; 5=teljes mértékben egyetért)

A kapott eredményt az személyes rossz tapasztalatok attitűdre gyakorolt hatásával kapcsolatos kérdésre adott válaszok is megerősítik, felhasználók 75%-a gondolja azt, hogy a személyes rossz tapasztalat sem fogja eltántorítani őket a digitális banki csatornák használatától.

A kutatás elvégzése után két irányvonal körvonalazódott: biztonságos környezet és rendelkezésre állás. A felhasználók egyértelmű igényt támasztanak a biztonságos környezet iránt, annak ellenére, hogy jelentős részük nem tartja valószínűnek, hogy támadás áldozata lesz. Szemben a nemzetközi trendekkel, a mintánkban szereplők figyelnek a saját informatikai biztonságukra, legyen szó erős jelszavakról vagy vírusvédelemről. Hasonlóan az előző kérdéshez, a kvalitatív és kvantitatív kutatásom másik legkonszenzusosabb pontja a folyamatos rendelkezésre állás biztosításának igénye volt. Komoly reputációcsökkenést jelenthet a bank számára, hogyha az ügyfél nem fér hozzá a saját bankszámlájához, és az ahhoz kapcsolódó szolgáltatásokhoz – akár csak egy óra erejéig.

További fontos megállapításai a kutatásnak a következőek:

- A bankoknak proaktív kommunikációt kell folytatniuk a biztonságról az érzékelt kockázat csökkentése érdekében. Alapvetően kétféle információt nyújthatnak a szolgáltatók: milyen fenyegetések lesnek a felhasználókra (mit lehet tenni ellenük?), illetve, az adott szolgáltató mit tesz a szolgáltatás biztonságának érdekében. Magyarán igyekeznek kell világossá tenni, hogy mit tudnak ők tenni, és mi az, ahol a felhasználónak kell aktívnak lennie. Érdemes megjegyeznem, hogy a kommunikáció incidens esetén kulcsfontosságú. A vállalatnak készen kell állnia arra, hogy tájékoztassa az ügyfeleket egy komolyabb biztonsági incidens esetén, elég, hogyha csak az elmúlt időszak tömeges jelszólopásaira gondolunk, ahol fontos, hogyha a felhasználók minél hamarabb tudjanak az eseményről és változtassák meg a jelszavukat, amint lehet. A nyílt és transzparens kommunikáció képezi alapját az ügyfelek bizalmának.

- Ügyfél edukációval növelhető a bizalom és a biztonság érzete. A bankfióki e-pont jó példája ennek, ahol szakértői felügyelet mellett ismerkedhetnek meg az elektronikus csatornákkal azok az ügyfelek, akik alapvetően bizalmatlanok az internetes ügyintézéssel kapcsolatban. A mélyinterjú alanyai egyöntetűen azt állították, hogy hamarabb elkezdték volna használni ezeket a csatornákat, ha a kezdettől lettek volna oktatóvideók, vagy egyéb megoldások, amelyek az elektronikus csatornák kezeléséről szólnak. Továbbá látni kell, hogy az ügyfél edukáció nem csak a biztonságérzetet, hanem a szolgáltatóba vetett bizalmat is növeli.

- A többlépcsős biztonsági megoldások nem jelentenek kényelmetlenséget a felhasználóknak, továbbá vitális elemként gondolnak rá a biztonságos környezet tekintetében. Annak ellenére, hogy az ügyfelek alapvetően egyszerű, de magas biztonsággal rendelkező szolgáltatásokat várnak, mégis hajlandóak bonyolultabb hozzáféréssel használni ezeket a csatornákat, hogyha látják, hogy ezzel érezhetően nő a biztonság szintje. Banki szolgáltatások esetében szinte kivétel nélkül szükséges a kétlépcsős azonosítás, de jól látható trend, hogy az elektronikus szolgáltatások más területein (pl. e-mail) is népszerűvé válik ez a megoldás.

Szentgáli Gergely, információbiztonsági szakértő, BME mesterszak, gergely.szentgali[KUKAC]gmail.com